在《原神》全球爆红,国内游戏业声量被年轻的二次元抢夺的2021年,买量大佬是怎么过日子的?

今年3月,三七互娱发布2021年第一季度业绩预告。由于净利润降幅明显,对投资者和同行的视觉冲击很大,而以此为拐点,全市场对买量模式的怀疑达到了巅峰。

面对这样一份史无前例的财报,当时三七互娱董事长李逸飞说,三七不好的已经是最低谷,未来只会越来越好,其罕见的在微信朋友圈表示:“我希望资本市场给我们长一点的信心,不用很长,起码多看两个季度。”

李逸飞的话自然有人信、也有人不信。

之后,三七的高管开始拿真金白银去回购自家股票,结果买到了半山腰,而在所有游戏公司熬过市况“极不友好”的二季度后,李逸飞的话居然应验了。

Tower统计显示,受益旗下《斗罗大陆:魂师对决》《 & 》《云上城之歌》多款产品收入全线增长,不含国内收入, Tower预估三七互娱今年8月收入环比增长45.6%、同比增长349.2%,创下收入新高,位列全球手游发行商收入榜第10名、重回中国手游发行商收入榜第4名。

李逸飞曾解释2020年是三七互娱的产品小年,因为疫情宅经济加成才超出正常值发展。而在去年的高基数效应下,三七互娱今年8月份的预估收入还能同比大涨349.2%,已经大大超出外界预期。

那个曾经“说到做到”的三七互娱又回来了?

这样一份成绩单,让同行最意外的是,今年8月带来收入爆发的主力产品,没有一款是三七互娱过去依赖的传奇、奇迹,这或意味着三七互娱已找到了新的成长模型,公司产品转型变招,至少成功了一半。

二季度净利润环比涨超500%,海外收入占比大涨

三七互娱转型的成绩,其实在第二个季度已经有了苗头,而且还不小。

上月底的8月30号,三七互娱披露了2021年上半年业绩公告和三季度业绩预告。与一季度近90%的净利润降幅相比,二季度三七互娱净利润逆势上扬达到8.54亿元,环比涨幅超过500%。三七互娱还预测,三季度收入环比增长将达15%,净利润同比增长还将超过30%。

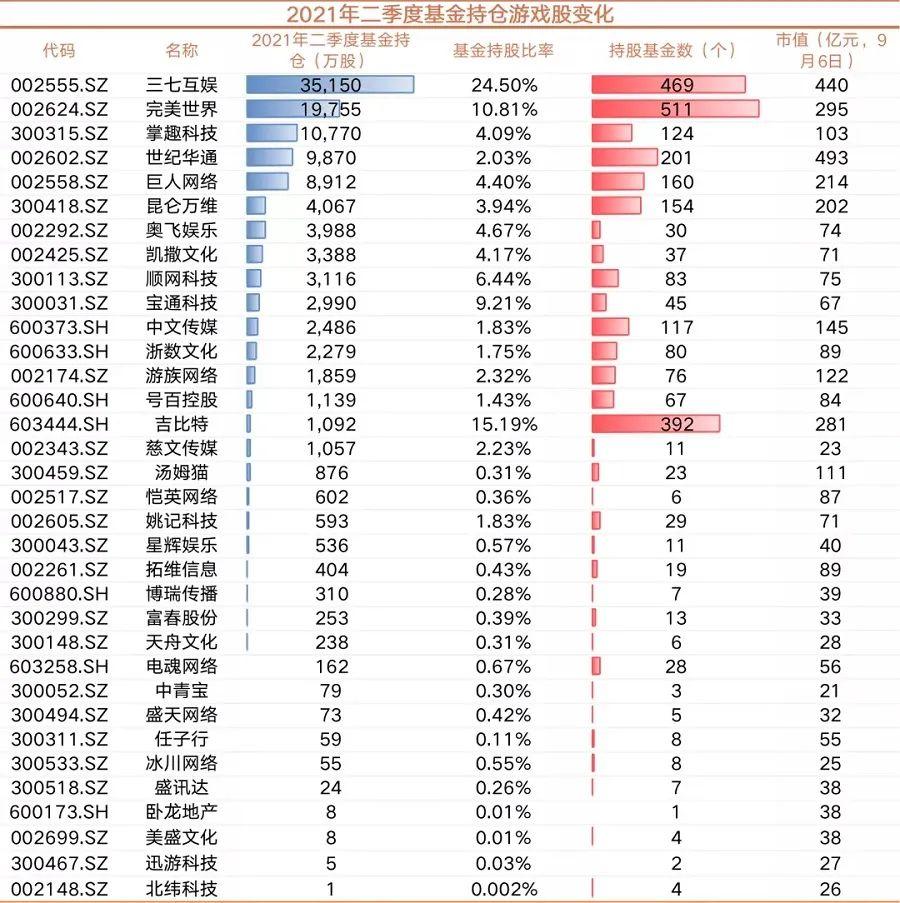

报告发出后,三七互娱股价一路大涨,9月1日直接涨停,直至9月8日,新规落地主管部门约谈之前、仍有单日8.92%的涨幅。Wind数据显示,A股市场中,三七互娱仍是今年二季度基金持仓最多的游戏股,虽然最近半年公司起伏很大,但依旧被投资者关注。

三七互娱的收入与净利润超预期增长,与精品供应和海外市场开拓有很大关系。

如财报透露,三七互娱转型后第一款重量级自研产品《斗罗大陆:魂师对决》,8月预估流水超过7亿元。

按照 Tower的预估数据,不含中国地区收入,三七互娱8月收入中,来自中国iOS市场的收入占比为33.6%,来自海外市场的占比高达66.4%(注:此占比非财报口径)。按照当前趋势,三季度iOS端三七互娱海外收入占比大概率超过一半。

一半什么概念?要知道对与一定体量的厂商而言,使海外收入占比过半十分艰难,腾讯、网易都将国内海外收入各占一半,视作当下的重点战略。

考虑到国内安卓市场一直难以统计,如果纳入计算,实际情况海外收入占比会减少较多,但仍然十分可观。

重要的是,三季度三七互娱打破了外界一直以来的固有观念,过去被认为高度依赖传奇IP的三七互娱,成功找到新的突破口。

不靠二次元日本走红,不是传奇也能成功

更有趣的是,按照 Tower的说法,日本、美国和韩国是三七互娱海外前三大市场,收入日本贡献25%、美国贡献12%,韩国贡献10.5%。

谈到日本,我们最熟悉的一个概念是“国产二次元反攻”。除了受益《荒野行动》大热的网易,在日本市场,大部分国产厂商都离不开二次元助力。

如《碧蓝航线》成就了悠星、《偶像梦幻祭》成就了乐元素、《崩坏3》《原神》成就了米哈游,就连腾讯在日本打开局面,靠的都是二次元产品《白夜极光》。

但偏偏三七互娱目前最主力的三款产品,《斗罗大陆:魂师对决》《 & 》《云上城之歌》,都不是严格意义上的二次元产品。

除了日韩和美国,上述几款产品在更多市场同样表现不错。以中国台湾市场为例,当地App Store畅销榜TOP10当中,《斗罗大陆:魂师对决》《云上城之歌》就分别位居第2名、第6名。

新产品的成功,对三七互娱而言意义不只是不是二次元这么简单,更重要的是它们不是传奇。作为国内一家曾深耕传奇品类的代表厂商,近几年,三七互娱在斗罗大陆IP上的投入越来越大,多元化布局十分明显。

在8亿月流水的《斗罗大陆:魂师对决》之前,三七互娱还推出了《斗罗大陆H5》。在2019年报业绩电话会上,三七互娱副董事长曾开天曾透露,《斗罗大陆H5》用户规模已经达1.7亿,2020年就可突破2亿。

在当时,曾开天也给《斗罗大陆H5》下了个定义:“它不是一个特别奇迹、传奇类的产品。”预告了三七互娱的转型思路——他正在寻找新的国民级IP。

好产品是一切前提,路很长但不一定难走

一季度投资者之所以不高兴,原因在于三七互娱销售费用高,导致流水高涨但净利润压缩。

李逸飞曾经解释,除了宅经济加成的消退,主要是当时火的海外产品以SLG和模拟经营为主,相比MMO投入回收周期更长,有“6-8个月的回收周期”,因此才收入增长但利润亏损。

实际上三七互娱透露,《末日喧嚣》《叫我大掌柜》等产品收入,2021年一季度实现了近乎翻倍的增长,并争取今年内排名跻身12~13名,月流水冲击5~6亿。

由于买量成本高居不下,对游戏公司利润侵蚀严重,现在投资者一听到高流水就有点慌。不过以为,高流水低利润的本质还是受制产品上限,只要有好产品,就不怕广告投入导致流水虚高。

所以在上月底披露半年报时,三七互娱一并发布了三季度业绩预告,用净利润环比增30%的数据,给市场吃一颗定心丸,提前将可能的雷排除。

而三七互娱的底气,正是来自文章开头提到的三张牌,即《斗罗大陆:魂师对决》《 & 》《云上城之歌》三款产品,以及斗罗大陆这个三七互娱不断投注心血的IP。

目前来看,三季度三七互娱的研发资源和发行资源继续向斗罗大陆IP倾斜,完善斗罗大陆IP的商业化生态。

在看来,尽管成绩喜人,三七互娱的转型努力还不能说完全成功,只能说成功了一半。因为不仅仅是营销立体化和题材,还有品类、玩法上的创新,才能真正打造一款现象级的产品和IP。

当然这也代表,三七互娱未来业绩还有相当可以释放的潜力,路很长,但不一定难走。

QQ客服专员

QQ客服专员 电话客服专员

电话客服专员